Giải Đáp Về Thuê Và Chi Phí Thuê Văn Phòng

Thuê văn phòng là một trong những hoạt động quan trọng và thiết yếu của các doanh nghiệp. Đây cũng là giao dịch thiết yếu với cả bên thuê và bên cho thuê, bởi vậy việc nắm rõ những quy định về chi phí thuê văn phòng là cực kỳ cần thiết để đảm bảo giao dịch thành công, thuận lợi. Vậy các định khoản thuế và chi phí khi thuê văn phòng như thế nào? Hãy cùng VTC OFFICE chúng tôi tìm hiểu chi tiết trong bài viết sau nhé!

1. Tại sao cần nắm rõ về thuế và chi phí khi thuê văn phòng?

Thuê văn phòng là một trong những hoạt động không thể thiếu đối với mỗi doanh nghiệp, bởi đây sẽ là trụ sở làm việc và nơi diễn ra những hoạt động kinh doanh của doanh nghiệp. Văn phòng cũng là bộ mặt để tạo ấn tượng với các đối tác khách hàng.

Tìm hiểu về thuế và phí khi thuê văn phòng

Chi phí thuê văn phòng là một trong những khoản chi phí lớn và cố định trong suốt quá trình hoạt động của doanh nghiệp. Chính bởi vậy việc nắm rõ về thuế và chi phí khi thuê văn phòng là rất quan trọng. Điều này có ảnh hưởng đến kế hoạch tài chính của doanh nghiệp. Khi thuê văn phòng, tất cả mọi chi phí như tiền thuê, tiền điện, tiền nước, tiền giữ xe và các chi phí khác liên quan cần phải được tính toán cẩn thận để tránh bất ngờ về tài chính trong tương lai.

Bên cạnh đó, việc hiểu rõ về các quy định thuế suất cho thuê văn phòng cũng là rất quan trọng để đảm bảo tuân thủ các quy định pháp luật. Những khoản chi phí thuế này cũng có thể ảnh hưởng đáng kể đến chi phí thuê văn phòng, nên việc hiểu rõ các quy định thuế và áp dụng chính sách thuế đúng cách có thể giúp doanh nghiệp tiết kiệm được một khoản phí lớn.

Cuối cùng, việc nắm rõ về thuế và chi phí khi thuê văn phòng cũng giúp cho các doanh nghiệp có thể đàm phán và thương lượng được điều kiện thuê phù hợp với nhu cầu của mình, tránh những chi phí không cần thiết và tối ưu hóa chi phí đối với doanh nghiệp.

2. Giải đáp thắc mắc về thuế khi thuê văn phòng?

Trong quá trình thuê văn phòng cũng như hạch toán định khoản thuê văn phòng có rất nhiều những vấn đề mà các doanh nghiệp thường xuyên gặp phải. Dưới chúng tôi xin giải đáp một số những thắc mắc về thuế khi thuê văn phòng.

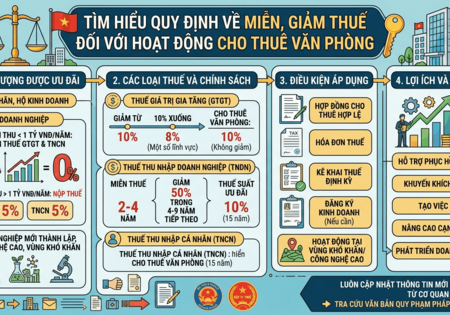

2.1 Cho thuê văn phòng có được giảm thuế gtgt không?

Thuế giá trị gia tăng hay thường được gọi là thuế VAT. Đây là khoản thuế đánh trên khoản giá trị tăng thêm của hàng hoá, dịch vụ mà mỗi một tổ chức, cá nhân sản xuất, kinh doanh hàng hóa, dịch vụ và tổ chức, cá nhân nhập khẩu hàng hóa sẽ phải chịu theo quy định hiện hành của pháp luật. Tùy thuộc vào từng loại hình sản xuất, kinh doanh, dịch vụ khác nhau mà những đối tượng bắt buộc sẽ phải chịu thuế, được giảm thuế, miễn thuế và hoàn thuế GTGT sẽ khác nhau. Vậy cho thuê văn phòng có được giảm thuế gtgt không?

Căn cứ theo Luật thuế giá trị gia tăng năm 2008, Luật thuế giá trị gia tăng sửa đổi bổ sung năm 2013, và tại khoản 16 Điều 10 Thông tư 219/2013/TT-BTC:

- Thuế suất được áp dụng đối với việc bán, cho thuê, cho thuê mua nhà ở xã hội theo quy định của Luật nhà ở là 5%

- Thuế suất được áp dụng với những giao dịch liên quan đến nhà ở khác là 10%

Tại điểm b khoản 1 Điều 58 Luật nhà ở năm 2014, thì trường hợp xây dựng nhà ở xã hội để cho thuê sẽ được giảm thuế giá trị gia tăng, nhiều hơn so với trường hợp xây dựng nhà ở xã hội để cho thuê mua, bán.

Tuy nhiên, tại Nghị định 15/2022/NĐ-CP quy định việc cho thuê văn phòng không nằm trong danh mục được giảm thuế suất thuế giá trị gia tăng theo chương trình hỗ trợ, phục hồi và phát triển kinh tế của Chính phủ từ 10% xuống 8%. Bởi vậy cho thuê văn phòng không được giảm thuế gtgt.

2.2 Thời điểm xuất hóa đơn cho thuê văn phòng

Việc xuất hóa đơn cho thuê văn phòng thông thường sẽ do bên cho thuê thực hiện. Vậy thời điểm xuất hóa đơn cho thuê văn phòng là bao giờ?

Hóa đơn bán hàng thông thường sẽ do bên bán phát hành. Đối với hóa đơn cho thuê văn phòng thì sẽ do bên chủ tòa nhà cho thuê xuất. Thời điểm xuất hóa đơn thường sẽ là sau khi bên khách thuê thanh toán tiền cọc hoặc tiền thuê theo hợp đồng, bên cho thuê sẽ xác nhận trong hóa đơn, ví dụ bằng việc đóng dấu chứng nhận đã trả tiền. Lúc này, hóa đơn bán hàng này tích hợp tác dụng giống như một biên lai thanh toán hay giấy biên nhận thanh toán.

2.3 Thuế suất cho thuê văn phòng

Thuế suất được hiểu là khoản thu nộp mang tính chất bắt buộc mà các cá nhân, tổ chức phải đóng cho Nhà nước khi có đủ các điều kiện bắt buộc theo quy định của pháp luật. Thuế suất đóng được thể hiện qua tỉ lệ %. Và Tùy thuộc theo từng loại chủ thể và các điều kiện liên quan mà mức thuế suất sẽ áp dụng tương ứng sẽ khác nhau.

Thuế suất sẽ bao gồm một số loại cơ bản đó là: thuế thu nhập cá nhân, thuế giá trị gia tăng, thuế thu nhập doanh nghiệp; thuế xuất nhập khẩu,…Trong đó, thuế thu nhập cá nhân là loại thuế cá nhân phải đóng cho Nhà nước dựa trên mức thu nhập tiền lương mà người lao động có thể kiếm được. Thuế thu nhập cá nhân sẽ được đóng theo các bậc, cá nhân có thu nhập càng lớn thì mức đóng càng cao.

.png)

Thuế giá trị gia tăng hay VAT là loại thuế được tính dựa trên giá trị gia tăng của hàng hóa, dịch vụ

phát sinh trong quá trình sản xuất, lưu thông đến tay người tiêu dùng. Thuế VAT hiện nay áp dụng 03 mức thuế suất, đó là:

- Thuế suất 0% đối với nhóm vận tải quốc tế, sản phẩm xuất khẩu,…

- Thuế suất 5% đối với một số sản phẩm, hàng hóa, nhu yếu phẩm quan trọng như nông sản, thủy sản, nước sạch, …

- Thuế suất 10% đối với đa số các sản phẩm, dịch vụ, hàng hóa, dịch vụ (loại trừ các trường hợp không thuộc đối tượng áp dụng mức thuế suất 0% và 5%)

Tại Việt Nam, theo Luật Thuế GTGT hiện hành, thuế suất cho thuê văn phòng là 10%. Tuy nhiên, các trường hợp được miễn, giảm thuế sẽ được quy định cụ thể theo từng trường hợp và theo quy định của pháp luật.

3. Giải đáp về chi phí khi thuê văn phòng?

Bên cạnh những khoản thuế thì chi phí thuê văn phòng và hạch toán chi phí thuê văn phòng như thế nào cũng được quan tâm. Dưới đây là một vài những giải đáp về chi phí văn phòng mà bạn nên biết.

3.1 Tiền thuê văn phòng hạch toán vào tài khoản nào?

Tiền thuê văn phòng sẽ được hạch toán vào tài khoản “Chi phí thuê nhà và văn phòng” trong sổ kế toán chi phí. Đây là một tài khoản chi tiêu và được sử dụng để theo dõi các khoản chi phí liên quan đến việc thuê nhà hoặc văn phòng để kinh doanh.

3.2 Định khoản thuê văn phòng

Định khoản kế toán hay còn được gọi là hạch toán kế toán là thuật ngữ thường được dùng trong lĩnh vực tài chính, kế toán. Định khoản kế toán cũng là việc xác định và ghi chép lại các khoản tiền của nghiệp vụ kinh tế phát sinh vào bên Nợ và bên Có – tương ứng loại tài khoản kế toán đó. Vậy định khoản thuê văn phòng như thế nào?

Các doanh nghiệp để có thể định khoản chi phí thuê văn phòng là chi phí hợp lý, thì bạn cần phải xác định rõ ràng là đang thuê của đơn vị, hay cá nhân nào? Doanh nghiệp cần phải xác định rõ:

- Nếu như thuê văn phòng làm việc của công ty: Thì cần lấy hóa đơn, chứng từ thanh toán, hợp đồng, hoặc phụ lục hợp đồng thuê văn phòng….

- Nếu như thuê của cá nhân thì cần xác định rõ những thông tin ghi trên hợp đồng bao gồm:

+ Nếu như hợp đồng ghi là cá nhân tự đi nộp thuế: Cần chuẩn bị hợp đồng thuê văn phòng và chứng từ thanh toán.

+ Còn nếu như trên hợp đồng ghi rằng bên thuê nộp thuế thay cho chủ nhà thì phải chuẩn bị Hợp đồng thuê văn phòng, chứng từ thanh toán và chứng từ nộp thuế thay.

Cách định khoản tiền thuê văn phòng như sau:

Trường hợp 1: Nếu thanh toán trước

Nếu như thanh toán trước, thì cần được dựa vào chứng từ thanh toán và hợp đồng thuê văn phòng.

- Nợ TK 311

- Có 111, 112

Lưu ý: Nếu như là khoản trả trước thì cần phải định khoản, hạch toán như trên. Còn nếu như là khoản đặt cọc thì các bạn cần phải hạch toán tiền đặt cọc.

Trường hợp 2: Nếu trả tiền thuê văn phòng hàng tháng

Trong trường hợp bạn trả tiền thuê văn phòng hàng tháng hoặc nhận được hóa đơn. Thì bạn định khoản thanh toán tiền thuê văn phòng bằng cách:

- Nợ TK 154, 627, 641, 642, … ( điều này tùy thuộc vào mục đích thuê văn phòng để làm gì thì bạn sẽ đưa chi phí thuê văn phòng vào chi phí đó).

- Có TK: 311, 111, 112:

Trường hợp 3: Nếu trả tiền sau ( Hoặc bạn nhận được hóa đơn sau)

Cách định khoản thanh toán tiền thuê văn phòng làm việc được tính toán như sau:

Hàng tháng hạch toán:

- Nợ TK 154, 627, 641, 642,…( Căn cứ, tùy thuộc vào mục đích thuê văn phòng làm việc để đưa vào chi phí thuê văn phòng).

- Có TK: 335 ( Có phát sinh chi phí nhưng trên thực tế chưa chi trả khoản chi phí đó)

Nếu hàng tháng thanh toán ( hoặc khi nhận hóa đơn thuê văn phòng)

- Nợ TK 335

- Có TK 111, 112 ( nếu là khi thanh toán)

- Có TK 331 (Nếu là khi nhận được hóa đơn).

Trường hợp 4: Nếu trả tiền thuê văn phòng làm việc trước nhiều kỳ hạn

Ví dụ như thuê nhà từ tháng 1-6, và thanh toán 1 lần vào tháng 1 ( hoặc nếu như nhận được hóa đơn) thì bạn cần định khoản tiền thuê văn phòng như sau:

- Nợ TK 242: Tổng số tiền

- Nợ TK 133: Nếu có hóa đơn GTGT và thuê văn phòng làm việc từ phía công ty cung cấp dịch vụ

- Có TK: 331, 111, 112.

Định kỳ phân bổ khoản chi phí thuê văn phòng trả trước đó: Đưa vào chi phí thuê văn phòng làm việc tương ứng. Đối với trường hợp này bạn đưa vào 642, 6422. Nếu thuê văn phòng để làm xưởng làm việc thì bạn có thể đưa vào 154, 627. Nếu thuê văn phòng để làm cửa hàng bán hàng thì bạn nên đưa về 641, 6421, Khi đó thì sẽ định khoản như sau:

- Nợ TK 154, 672, 641, 642.

- Có TK 242.

3.3 Hạch toán tiền điện cho thuê văn phòng

Ngoài những chi phí tiền thuê cố định của văn phòng làm việc thì những chi phí phát sinh mỗi tháng của văn phòng cũng được coi là chi phí vận hành và cần phải hạch toán cụ thể. Trong đó có chi phí tiền điện cho thuê văn phòng hàng tháng. Vậy hạch toán tiền điện cho thuê văn phòng như thế nào?

Đối với từng đơn vị cho thuê văn phòng sẽ quy định từng mức giá điện khác nhau đối với bên thuê. Thông thường các đơn vị cho thuê sẽ lắp đặt công tơ điện riêng cho bên thuê. Hạch toán tiền điện bằng cách nhân số điện doanh nghiệp sử dụng với giá điện bên cho thuê quy định.

Giá điện thông thường được tính theo một trong những hình thức sau đây:

- Giá điện áp dụng theo Điện Lực nhà nước quy định

- Giá điện thương mại theo thỏa thuận và giá điện áp đặt.

3.4 Quy định về chi phí thuê văn phòng

Các quy định về chi phí thuê văn phòng có thể khác nhau tùy thuộc vào quy định của từng chủ sở hữu tòa nhà hoặc thỏa thuận giữa người cho thuê và người thuê văn phòng. Tuy nhiên, một số chi phí chung thường được tính trong giá thuê văn phòng bao gồm:

- Tiền thuê văn phòng: Là khoản chi phí chính khi thuê văn phòng.

- Chi phí phát sinh: Bao gồm các chi phí khác như chi phí sửa chữa, bảo trì, nâng cấp, chi phí vận hành, tiền điện, nước, mạng internet, điện thoại, dịch vụ vệ sinh, bảo vệ, chi phí quản lý tòa nhà và phí quản lý.

- Chi phí thuế: Bao gồm các loại thuế như thuế GTGT, thuế thu nhập cá nhân (nếu có), thuế TNDN (nếu có).

Ngoài ra, cũng có thể có các khoản chi phí khác như chi phí đăng ký kinh doanh, chi phí giấy phép hoạt động, chi phí tài liệu văn phòng, chi phí thuê thiết bị, vật tư tiêu hao, …

Trước khi ký hợp đồng thuê văn phòng, người thuê cần thực hiện nghiên cứu và tìm hiểu kỹ về các chi phí liên quan để đưa ra quyết định chính xác và tránh các rủi ro không mong muốn.

Tin xem nhiều

TVQuản trị viênQuản trị viên

Xin chào quý khách. Quý khách hãy để lại bình luận, chúng tôi sẽ phản hồi sớm