Tin thị trường

May 12th, 2026

Hàng chục nghìn tỷ đồng tín dụng ưu đãi đang được triển khai nhằm hỗ trợ người dưới 35 tuổi vay mua nhà với lãi suất thấp, mở thêm cơ hội an cư cho người trẻ.

Trong bối cảnh giá bất động sản liên tục tăng mạnh tại các đô thị lớn, nhu cầu sở hữu nhà ở vẫn không ngừng gia tăng, đặc biệt ở nhóm người trẻ. Tuy nhiên, bên cạnh cơ hội ổn định cuộc sống, việc sử dụng đòn bẩy tài chính từ ngân hàng cũng tiềm ẩn nhiều rủi ro nếu người mua không có kế hoạch tài chính phù hợp.

Nhiều chuyên gia nhận định rằng, áp lực trả nợ trong thời gian dài có thể khiến không ít gia đình rơi vào tình trạng căng thẳng tài chính, nhất là khi lãi suất thay đổi hoặc thu nhập bị ảnh hưởng.

Hiện nay, nhiều ngân hàng triển khai các gói hỗ trợ với lãi suất ưu đãi trong những năm đầu nhằm kích thích nhu cầu mua bất động sản. Chỉ cần chuẩn bị khoảng 20 – 30% giá trị căn hộ, khách hàng đã có thể tiếp cận khoản vay kéo dài đến vài chục năm.

Điều này giúp giấc mơ sở hữu nhà trở nên khả thi hơn với người trẻ có thu nhập trung bình khá. Tuy nhiên, khi giá căn hộ tại Hà Nội và TP.HCM liên tục tăng cao, số tiền phải trả hàng tháng cũng trở thành áp lực đáng kể.

Không ít người chấp nhận vay dài hạn vì lo ngại giá bất động sản sẽ tiếp tục leo thang trong tương lai.

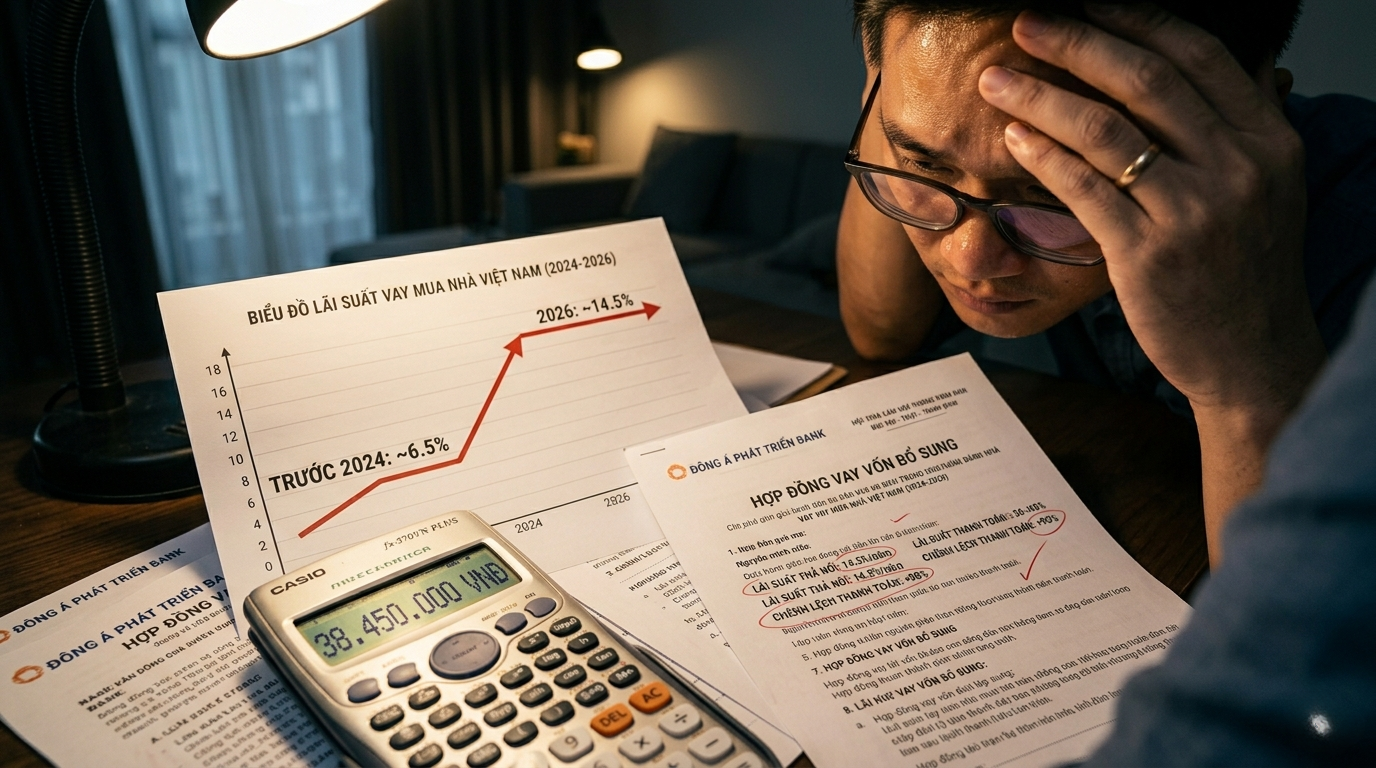

Một trong những yếu tố khiến nhiều khách hàng quyết định xuống tiền là mức lãi suất hấp dẫn ở giai đoạn đầu. Tuy nhiên, phần lớn ưu đãi chỉ kéo dài từ 6 đến 24 tháng trước khi chuyển sang cơ chế thả nổi.

Sau thời gian ưu đãi, lãi suất có thể tăng mạnh tùy theo biến động thị trường. Đây là nguyên nhân khiến khoản thanh toán hàng tháng đội lên đáng kể so với kế hoạch ban đầu.

Ví dụ, với khoản tín dụng vài tỷ đồng kéo dài trong 20 năm, người mua có thể phải trả thêm hàng chục triệu đồng mỗi tháng khi lãi suất tăng.

Ngoài chi phí trả nợ, người mua nhà còn phải gánh thêm nhiều khoản chi sinh hoạt khác như:

Theo nhiều chuyên gia tài chính, khoản trả góp hàng tháng chỉ nên chiếm tối đa khoảng 35% tổng thu nhập để đảm bảo an toàn tài chính. Tuy nhiên, thực tế cho thấy nhiều gia đình đang dành hơn một nửa thu nhập để thanh toán nợ ngân hàng.

Trên các diễn đàn tài chính và bất động sản, nhiều người chia sẻ rằng áp lực trả nợ kéo dài khiến chất lượng cuộc sống giảm đáng kể.

Sử dụng vốn vay không hoàn toàn là lựa chọn tiêu cực nếu người mua có kế hoạch tài chính rõ ràng. Các chuyên gia khuyến nghị chỉ nên quyết định mua nhà khi đáp ứng được các điều kiện sau:

Ngoài ra, thay vì cố gắng mua căn hộ vượt quá khả năng tài chính, người trẻ nên cân nhắc các khu vực vùng ven hoặc phân khúc phù hợp hơn với mức thu nhập thực tế.

Người mua cần dự phòng cả trường hợp lãi suất tăng hoặc thu nhập giảm trong tương lai.

Dù ngân hàng có thể hỗ trợ tỷ lệ cao, người mua vẫn nên duy trì biên an toàn tài chính.

Các gói cố định lãi suất trong nhiều năm thường giúp dễ kiểm soát dòng tiền hơn.

Khoản tiết kiệm dự phòng sẽ giúp giảm áp lực khi gặp biến cố bất ngờ.

Quyết định sử dụng đòn bẩy tài chính để sở hữu nhà phụ thuộc vào thu nhập, khả năng tích lũy và kế hoạch dài hạn của mỗi người.

Nếu có nguồn tài chính ổn định, tỷ lệ vốn tự có tốt và kế hoạch trả nợ rõ ràng, việc mua nhà vẫn là lựa chọn hợp lý để sớm an cư. Ngược lại, nếu phải phụ thuộc quá nhiều vào khoản vay trong khi thu nhập chưa thực sự vững chắc, người mua cần cân nhắc kỹ để tránh áp lực kéo dài.

Qua bài viết trên của VTCOFFICE hi vọng bạn đã có thêm những thông tin bổ ích.

Bài viết được tham khảo từ nguồn trên Theleader.vn

TVQuản trị viênQuản trị viên

Xin chào quý khách. Quý khách hãy để lại bình luận, chúng tôi sẽ phản hồi sớm